公司电话:029-87817829

手机:18966930075(同微信)/ 15229297776

地址:陕西省西安市碑林区文艺路十字东北角天伦盛世2号楼8楼807室

进出口权是指企业依法取得从事货物及技术进出口业务资格的统称。根据《中华人民共和国对外贸易法》(2026年3月1日起施行新法),企业从事进出口业务,需完成以下核心备案程序后方可依法自主开展进出口业务:海关进出口货物收发货人备案(报关单位备案)、电子口岸入网备案、外汇收支企业名录登记、出口退(免)税备案。

通俗理解:有了进出口权,企业才能自己报关、收外汇、享受出口退税。 曾经门槛高企、流程繁冗,如今通过“单一窗口”和多部门数据共享,全国多地已实现全程网办。

凡拟开展以下业务的企业法人、个体工商户等市场主体,均须完成进出口权相关备案:

货物进出口业务(一般贸易、加工贸易、跨境电商等)

技术进出口(专利、专有技术、技术服务等)

代理进出口业务

拟申请出口退税的企业

典型场景:

生产型企业自主出口产品

贸易公司从事商品进口/出口

跨境电商企业(含平台卖家、独立站)

技术服务公司输出技术或设备

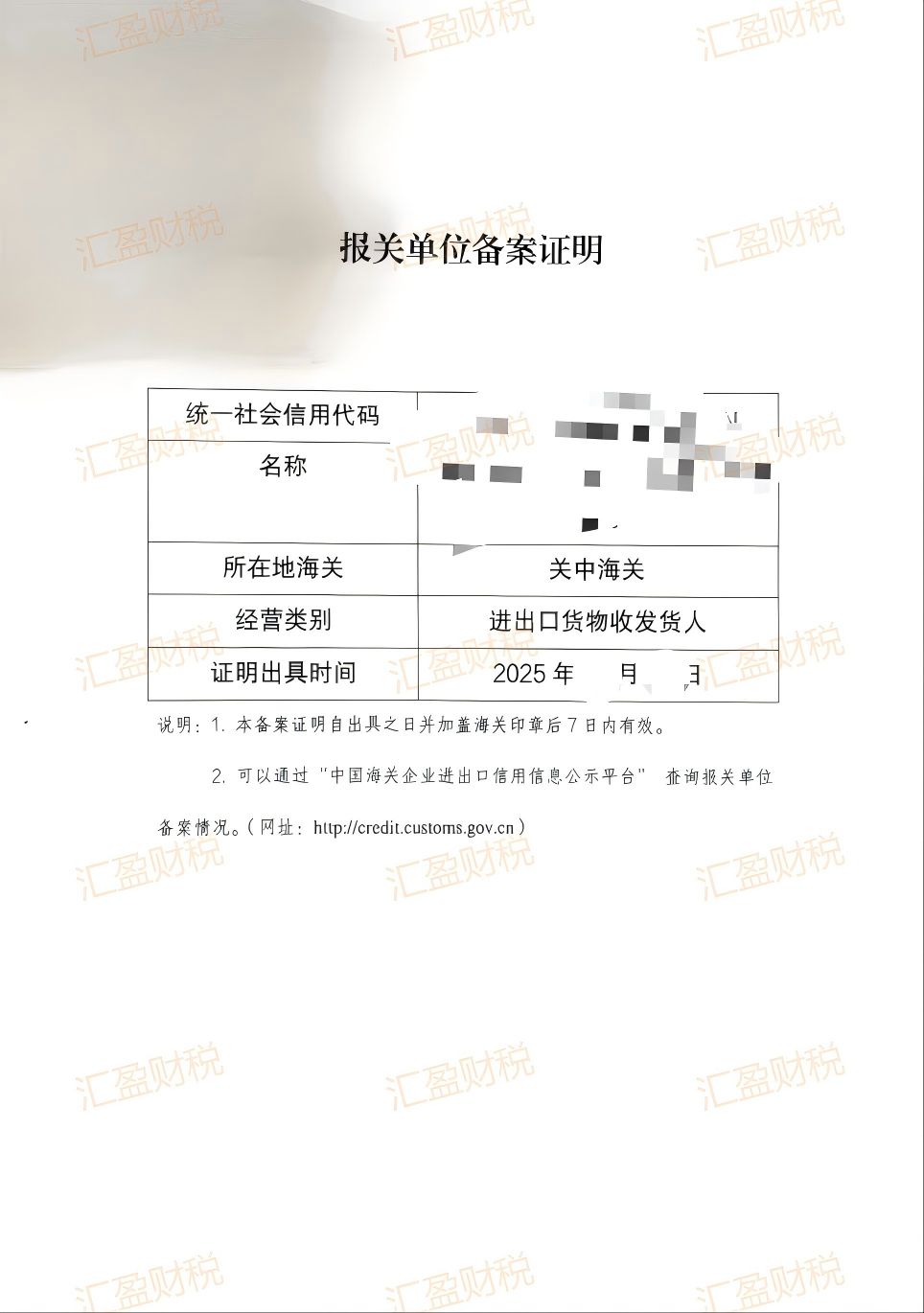

根据《中华人民共和国海关法》第十一条明确规定,进出口货物收发货人、报关企业办理报关手续,应当依法向海关备案。

获取进出口权的核心价值包括:

一、实现自主报关,降低经营成本

拥有进出口权后,企业可以自主报关,直接与境外客户进行交易结算,无需通过外贸代理或货代公司,避免每单被收取额外费用,大幅降低交易成本。

二、合法收汇,规避外汇监管风险

取得外汇收支企业名录登记后,企业可开立外汇账户,合法收取境外货款,通过银行正规渠道结汇,避免因通过个人账户或地下钱庄收汇带来的合规风险。

三、享受出口退税政策红利

完成出口退(免)税备案后,出口货物可享受增值税退税政策,退税率根据产品HS编码确定。这是国家对外贸企业最直接的政策扶持,可显著提升企业利润空间。

四、提升企业信用与竞争力

拥有进出口权是企业信用的体现,有助于提升银行授信、参与国际招投标、申请政府补贴(如境外参展补贴、资质认证补贴等),同时有助于拓展海外市场、与境外客户建立长期合作。

五、金税四期下的出口退税合规基石

2026年新出台的《出口业务增值税和消费税退(免)税管理办法》进一步完善了备案制度。纳税人应当于首次申报出口退(免)税或者申请开具出口退(免)税证明时,向主管税务机关申请办理出口退(免)税备案。金税四期系统可实现发票、报关单、结汇单、物流单四流智能比对,提前完成进出口权备案并建立规范的退税申报与单证备案体系,是享受退免税政策的前提,也是避免被认定为骗税从而触发税务稽查的基础保障。

不办理进出口权相关备案,企业将面临以下风险和限制:

一、无法自主报关,货物无法正常通关

未办理海关报关单位备案的企业,无法通过“单一窗口”自主向海关申报进出口货物,货物无法合法通关。

二、无法合法收取外汇,面临处罚风险

未办理外汇收支企业名录登记的企业,无法开立外汇账户进行贸易收汇。若通过非正规渠道收汇(如个人账户、地下钱庄),可能触发银行反洗钱监控,面临外汇管理部门的行政处罚。企业应确保所有对外贸易收支通过合规途径进行。

三、无法享受出口退税

未办理出口退(免)税备案的企业,无法享受增值税退税政策,出口成本大幅增加,在价格竞争中处于劣势。

四、走私行为及海关行政处罚风险(关键风险)

未向海关备案而从事报关业务的企业,构成行政违法。根据海关行政处罚相关规定,未向海关备案从事报关业务的,海关可以处以罚款。若企业未备案就从事进出口业务,还涉及违反国家进出口管理规定,进出口货物收发货人向海关申报时不能提交许可证件的,进出口货物不予放行,处货物价值30%以下罚款。如果存在伪报货物品名、规格等方式逃避进出口许可管理,还将面临没收货物、并按货物等值30%以下罚款的更严厉处罚。销售未经备案进口商品的,将依法没收违法所得并处以罚款。

五、金税四期下的出口退税合规风险

未及时办理出口退税备案、发票信息与报关数据、结汇单不一致等不合规情形,可能面临出口退税资格暂停、补缴已退税款、罚款乃至被认定为骗税等严重后果。

六、无法享受政府扶持政策

各级政府对外贸企业有境外专利申请、商标注册、资质认证、国际展会等方面的财政扶持资金,未取得进出口权的企业无法享受。

七、出口退(免)税备案超期风险

纳税人未在规定期限内申报退(免)税的,有严格的收汇凭证和36个月时效限制,可能影响退税金额。纳税人出口退(免)税备案内容发生变化而未及时变更的,也将面临管理风险。

根据相关规定,申请进出口权相关备案的企业应满足以下核心条件: